2022 год продолжает тенденции, намеченные с начала COVID-19. Ритейл, как и многие другие сферы, вынужден подстраиваться под новые реалии - закрытие или уход компаний, инфляцию большинства товаров, заинтересованность потребителей в онлайн-сервисах.

Помимо этого, покупатели стали делать более рациональные и запасливые покупки. Поэтому игроки рынка держат руку на пульсе, обкатывая новые варианты закрытия потребностей.

Сегодня мы поговорим про то, как выглядит ситуация на рынке ритейла. Какие проблемы, решения и направления становятся приоритетными. За основу мы возьмем данные компании NielsenIQ, презентовавшей аналитику по рынку FMCG в октябре 2022 года.

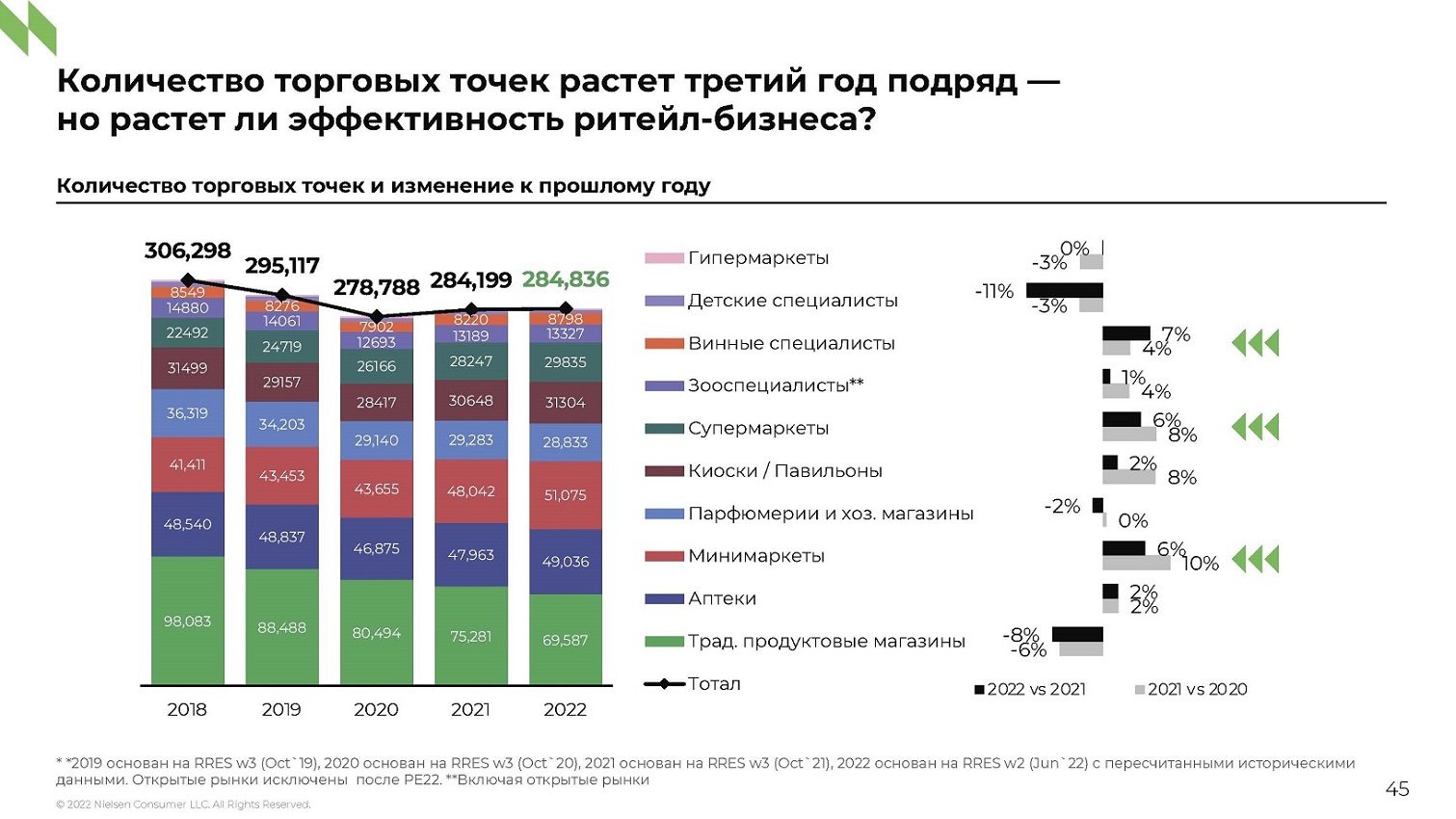

Период эпидемии не стал периодом застоя, но некоторые ухудшения заметны. По данным NielsenIQ, с 2018 года самый популярный формат, классический продуктовый магазин, снизил темпы открытия с 98 000 тысяч точек, до 70 000 тысяч.

При этом формат минимаркетов и супермаркетов начал становиться популярнее. Общее количество новых точек ежегодно увеличивается на 6%.

В Казахстане тенденция также прослеживается. Крупные игроки ритейла медленными шагами выталкивают классические, несетевые магазины.

Общий тренд заметен при выборе продуктов и магазинов. Продовольственные товары выбираются не столько из-за новизны и яркой упаковки, сколько из-за цены, качества и вкуса.

В связи с этим у людей меняются привычки. Новые точки и новинки рынка привлекают только 6% покупателей, при этом добавление ярких промо увеличивает заинтересованность до 45%. Можно подумать, что это много, но еще несколько лет назад новизна привлекала до 80% потенциальных покупателей.

Сейчас людей интересуют низкие цены или места с выгодными предложениями. Первый пункт важен для 73% покупателей, второй - для 69%.

Стремление экономить породило тренд на дискаунтеры - магазины с максимально низкими ценами. NielsenIQ утверждает, что количество таких точек увеличивается на 9.9% ежемесячно. Способствует этому затяжная инфляция.

На рынке появляются новые игроки. Один только «Магнит» к сентябрю 2022 года открыл в России более 500 дискаунтеров «Моя цена». В Казахстане аналогичной ситуации добивается «TOIMART». «Светофор» и «Фикспрайс» начинают ощущать конкуренцию.

Еще один важный тренд - расширения онлайн-ритейлеров. NielsenIQ приводят данные по прибыли омниканальных и онлайн-компаний. В марте 2022 года у омниканальных доход приблизился к 100%, у онлайн-продавцов - более 160%. После этого месяца началось падение. К сентябрю 2022 года омниканальные ритейлеры получили лишь 20%, тогда как онлайн-ритейлеры достигли 80%.

Такой тренд связан с тем, что покупатели оценили удобство заказов. Нет больше необходимости выходить из дома, а самые низкие цены показаны еще на первом экране большинства приложений.

Если затрагивать глобальные изменения, то можно рассмотреть концентрацию на фиксированной цене. Инфляция расстраивает всех людей, поэтому возможность купить что-то по старой или более низкой цене считается наиболее располагающим к покупке фактором.

Это хорошо понимают ритейлеры, в связи с чем увеличивают затраты на промо, рассказывающее о скидках. Обычные магазины в среднем увеличивают затраты на 14% в течение сезона, онлайн-компании - на 40%.

Что же можно посоветовать ритейлерам и производителям в 2023 году? Сохраняйте цены, аккуратно вводите новые позиции, сделайте упор на качество продукции. В противном случае даже повышение цены на 1% даст снижение продаж на 5%.